di Antonio Silvestro

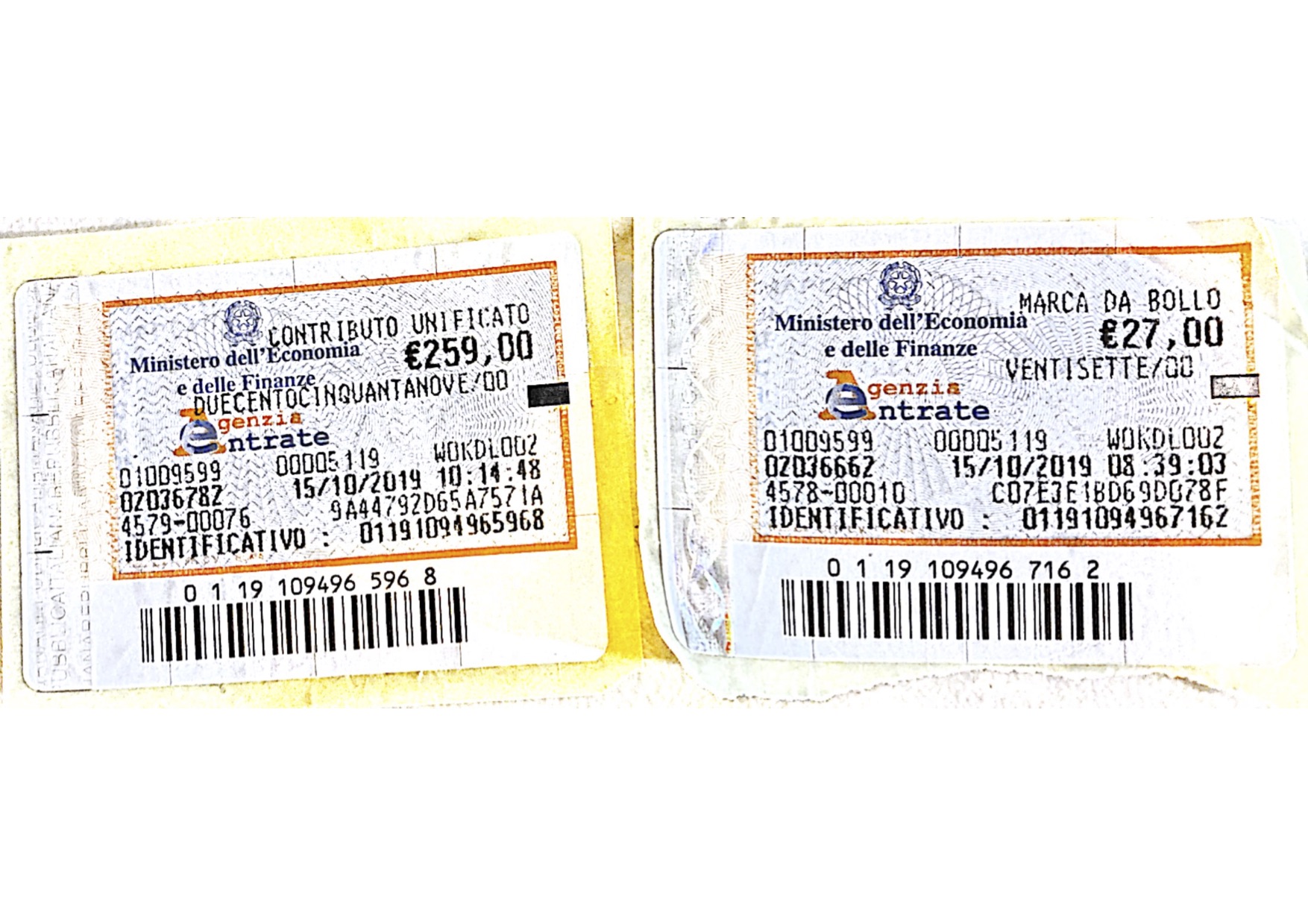

L’articolo 192 del D.D.L. Bilancio (Disposizioni in materia di contributo unificato) introduce delle rilevanti modifiche al D.P.R. 115/2002 in materia di spese di giustizia. Al primo comma dell’articolo 16 viene aggiunto il comma 01 secondo il quale: “In caso di omesso pagamento del contributo unificato, ovvero nel caso in cui l’importo versato non è corrispondente al valore della causa dichiarato dalla parte ai sensi dell’articolo 15, comma 1, anche quando sono utilizzate modalità di pagamento con sistemi telematici, il personale incaricato non deve procedere all’iscrizione al ruolo.”

Ora, passando dalla fredda cronaca al commento di una siffatta ignominia giuridica, un operatore del diritto, lasciando da parte il legittimo e doveroso sdegno, non può non rilevare come, ancora una volta, un legislatore incapace (per usare un eufemismo) di metter mano ai veri nodi della giustizia non sappia fare altro che frapporre ostacoli all’accesso alla stessa da parte dei cittadini, tanto da trasformare non già il processo ma il semplice accesso allo stesso in un percorso da campo minato, dove i pericoli si annidano in ogni dove!

Ma, anche e soprattutto, da un esame più partitamente tecnico-giuridico cui sottoporre la norma in questione, emerge la assoluta contrarietà della stessa ai dettami costituzionali: già nell’art. 7 della legge 9 dicembre 1998, n. 431 (Disciplina delle locazioni e del rilascio degli immobili adibiti ad uso abitativo), il legislatore aveva mostrato scarsa “sensibilità” costituzionale, inserendo quale “condizione per la messa in esecuzione del provvedimento di rilascio dell’immobile locato”, adibito ad uso abitativo, “la dimostrazione che il contratto di locazione è stato registrato, che l’immobile è stato denunciato ai fini dell’applicazione dell’I.C.I. e che il reddito derivante dall’immobile medesimo è stato dichiarato ai fini dell’applicazione delle imposte sui redditi” ed ai fini della predetta dimostrazione dispone che nel precetto debbano essere indicati “gli estremi di registrazione del contratto di locazione, gli estremi dell’ultima denuncia dell’unità immobiliare alla quale il contratto si riferisce ai fini dell’applicazione dell’I.C.I., gli estremi dell’ultima dichiarazione dei redditi nella quale il reddito derivante dal contratto è stato dichiarato nonché gli estremi delle ricevute di versamento dell’I.C.I. relative all’anno precedente a quello di competenza”.

E già allora la Corte Costituzionale, chiamata a pronunziarsi sulla legittimità costituzionale della norma in questione, aveva sottolineato come il problema della compatibilità tra il principio costituzionale che garantisce a tutti la tutela giurisdizionale, anche nella fase esecutiva, dei propri diritti e le norme che impongono determinati oneri a chi quella tutela richieda non fosse nuovo nella giurisprudenza della stessa Corte, ed era stato risolto, pur se con qualche incertezza, nel senso di distinguere fra oneri imposti allo scopo di assicurare al processo uno svolgimento meglio conforme alla sua funzione ed alle sue esigenze ed oneri tendenti, invece, al soddisfacimento di interessi del tutto estranei alle finalità processuali.

Mentre i primi, si era detto, sono consentiti in quanto strumento di quella stessa tutela giurisdizionale che si tratta di garantire, i secondi si traducono in una preclusione o in un ostacolo all’esperimento della tutela giurisdizionale e comportano, perciò, la violazione dell’art. 24 della Costituzione (sentenza n. 113 del 1963).

Quindi si trattava, allora come ora, di stabilire, ai fini della soluzione del dubbio di costituzionalità, l’appartenenza dell’onere imposto al locatore, a pena di improcedibilità dell’azione esecutiva, all’una o all’altra delle categorie precedentemente individuate. Ed è indubbio che l’onere suddetto, avendo ad oggetto la dimostrazione da parte del locatore di aver assolto taluni obblighi fiscali (e precisamente: la registrazione del contratto di locazione dell’immobile, la denuncia dell’immobile locato ai fini dell’applicazione dell’I.C.I. ed il pagamento della relativa imposta nell’anno precedente, la dichiarazione del reddito dell’immobile locato ai fini dell’imposta sui redditi), sia imposto esclusivamente a fini di controllo fiscale e risulti, pertanto, privo di qualsivoglia connessione con il processo esecutivo e con gli interessi che lo stesso è diretto a realizzare.

Del resto, concludeva la Corte, significativo che la norma allora impugnata si poneva in singolare dissonanza con la tendenza, presente in tutta la legislazione vigente, diretta ad eliminare, come recita l’art. 7, numero 7, della legge 9 ottobre 1971, n. 825 (Delega legislativa al Governo della Repubblica per la riforma tributaria), “ogni impedimento fiscale al diritto dei cittadini di agire in giudizio per la tutela dei propri diritti ed interessi legittimi”. Possono in proposito richiamarsi come espressive di tale tendenza – dai commentatori ritenuta ispirata al principio di cui all’art. 24 della Costituzione – le disposizioni relative tanto alla normativa di bollo che a quella di registro che hanno abrogato tutte le precedenti norme preclusive alla produzione in giudizio di atti e documenti fiscalmente irregolari.

Il principio, sì autorevolmente espresso, in soldoni colpiva, con la sanzione di incostituzionalità, ogni normativa che, frapponendo il piano fiscale a quello giudiziale, subordinasse l’accesso alla tutela giurisdizionale all’ esatto adempimento di obblighi fiscali. È del tutto evidente come, anche nel caso del richiamato art. 192 D.D.L. Bilancio, risulti violato il disposto dell’art 24 Cost., applicandosi pienamente il principio sopra esposto nella menzionata pronunzia della Consulta.

Sarebbe, pertanto, più che auspicabile che, in sede di approvazione parlamentare, l’articolo in questione venisse espunto dal testo definitivo, anche al fine di evitare, nelle more della pronunzia della Corte, il proliferare di controversie.

Antonio Silvestro

Lascia un commento